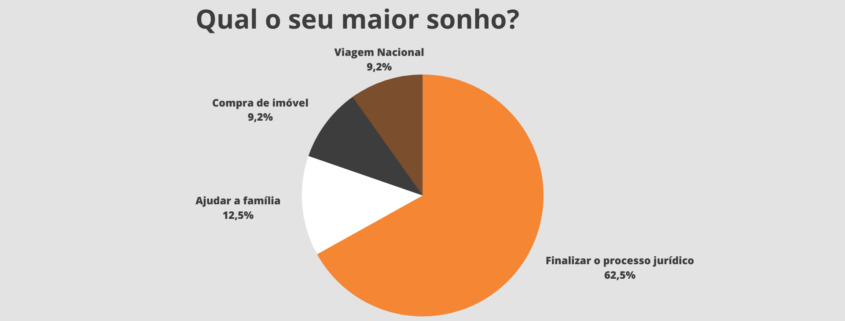

Os impactos da queda da taxa de juros Selic nos processos de precatórios judiciais

A taxa básica de juros da economia brasileira, a Selic, começou finalmente a ceder, conforme decisão do Banco Central (BC) tomada em agosto – esta foi a primeira queda após três anos. Diante dos sinais de recuo da inflação no país, o BC cortou a Selic de 13,75%, patamar em que permaneceu durante 12 meses, para 13,25% ao ano. Mas, afinal, qual é a importância dessa decisão para quem tem direito a receber os tão aguardados recursos dos precatórios ou herdou esse direito, como filhos e netos?

Nesta edição do Informativo, trazemos para os clientes do escritório Gouvêa Advocacia & Estratégia (GAE) informações úteis sobre os impactos nos processos de precatórios da queda da Taxa Selic, que deve continuar recuando e chegar ao final de 2024 um pouco abaixo de dois dígitos, na faixa de 9% ao ano, segundo projeções do mercado – instituições financeiras e analistas que participam do Relatório Focus do Banco Central. Antes de mais nada, é preciso lembrar que o precatório é uma requisição de pagamento devido a qualquer pessoa física ou empresa que tenha obtido vitória definitiva (sem qualquer possibilidade de recurso) em uma ação judicial movida contra um ente público – União, Estados, Distrito Federal, Municípios, suas autarquias e fundações. O pagamento dos precatórios está assegurado na Constituição Federal.

Pelas regras atuais, esse pagamento do precatório deve ser feito de acordo com a Taxa Selic. A nova legislação em vigor, fruto da aprovação das emendas constitucionais que resultaram da PEC dos Precatórios, determina que, a partir de novembro de 2021, o valor dos precatórios e direitos creditórios seja atualizado pela Selic. Anteriormente, a atualização era pelo IPCA (índice oficial de inflação medido pelo IBGE) mais a poupança e, desde o final de 2021, passou a ter um único índice: a Selic.

Porém, há alguns aspectos importantes envolvendo os processos judiciais e a Selic. Até a expedição do precatório determinada pelo juiz, a atualização do valor é feita pela Selic e, depois, existe o período chamado de “graça constitucional”. Expedido o precatório, a correção nesse período, que pode durar mais de dois anos, é realizada somente pelo IPCA. Ou seja, nesse intervalo há uma atualização sem juros, apenas pela correção monetária (IPCA).

Em termos práticos, essa distorção da legislação implicará uma redução dos ganhos de quem possui um precatório, embora ainda sejam elevados. Durante esse período, o valor do precatório deixará de ser atualização por uma Selic próxima de 11% a 12% ao ano, sendo corrido pelo IPCA estimado pelo mercado entre 4% e 5%. Porém, após a “graça constitucional”, o precatório volta a ser corrigido pela Selic.

Vale esclarecer como funciona essa mecânica e os prazos. Pelas regras atuais, os precatórios são listados no orçamento do ano subsequente, se eles forem expedidos até o dia 2 abril do ano corrente. Por exemplo, para entrar no orçamento do ano de 2024, o precatório teria que ser expedido até abril de 2023. Após essa data, o precatório expedido entra no orçamento do primeiro ano seguinte, ou seja, de 2025. Os precatórios expedidos, atualmente, estão entrando para 2025.

A “graça constitucional”, por sua vez, protege o ente público, que fica isento do pagamento dos juros da Selic, até o final do orçamento. Se o Estado do Rio de Janeiro, em um exemplo hipotético, pagasse todos os precatórios que foram expedidos para o orçamento de 2024 no próprio ano de 2024, até 31/12/24, ele não incorreria no pagamento de juros nesse ano. O precatório seria corrigido só pelo IPCA.

Um outro aspecto relevante é que, no caso dos juros que corrigem os precatórios, não há a cobrança de Imposto de Renda. A não incidência do imposto é mais um ponto que mostra a importância dos juros de mora para garantir a recomposição das perdas referente aos danos causados pelo réu, sendo assim de caráter punitivo. Por isso, os juros são uma parcela relevante na composição do valor de um precatório para o beneficiário, ou seja, do GAE.

Embora a tendência seja de recuo da Selic, especialistas destacam que a taxa deve ficar nos próximos dois anos em um patamar ainda elevado, entre 8% e 9% ao ano, diante das incertezas da economia brasileira e do cenário internacional. Portanto, bem acima da taxa de 2% ao ano, a menor da História, registrada a partir de agosto de 2020, após o início da pandemia de Covid-19 que abalou também a economia global.

Caso você, cliente, tenha qualquer dúvida sobre o assunto, por favor, não hesite em nos procurar. Nossa equipe de especialistas altamente qualificados do GAE, escritório que atua há mais de 30 anos na área de precatórios e direito previdenciário, terá a satisfação de prestar todos os esclarecimentos e dar as orientações necessárias.